| 구분 | 주요내용 | |

|---|---|---|

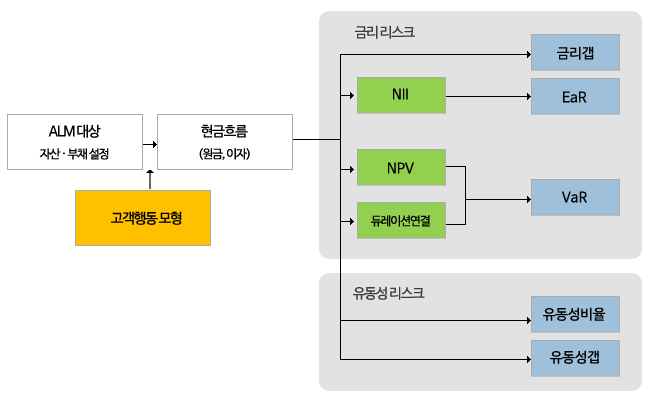

| ALM 대상자산 · 부채 설정 | 재무상태표(Financial Position Statement)의 모든 자산과 부채를 대상으로 유동성리스크를 산출하며, 금리 부리 자산과 부채를 대상으로 금리리스크를 산출 | |

| 고객행동모형 | 연체율, 조기상환율 등 발생 가능한 고객행동모형을 적용하여 원금과 이자의 현금흐름을 산출 | |

| 금리 리스크 | 금리갭 | 금리 부리 자산 · 부채를 만기구간에 배분하여 금리 변동에 따른 순이자이익의 민감도를 측정 |

| EaR | 금리의 불리한 변동으로 인해 향후 일정 기간 동안 발생할 수 있는 순이자이익(Net Interest Income)의 최대 손익변동 예상액 (Earning at Risk)을 산출 | |

| VaR | 금리의 불리한 변동으로 인해 현재 또는 미래 특정시점을 기준으로 순자산가치(Net Portfolio Value)의 최대 손실 예상액(Value at Risk)을 산출 | |

| 유동성 리스크 | 유동성비율 | 부채에 대한 변제능력을 측정하기 위한 지표이며 부채 대비 자산 비율로 산출 |

| 유동성갭 | 만기구간별 배분 자산에서 부채를 차감하여 보유 자금의 적정성을 관리 | |

| 구분 | 주요내용 |

|---|---|

| 통합관리 | 자산과 부채를 연계 관리하여 금리변동 및 금융환경변화에 효과적으로 대처 가능 ALM 시스템을 통해 유동성 리스크와 금리리스크를 통합적으로 관리 - 유동성리스크 관리 효율성 제고 : 기간별 현금흐름을 파악하여 자금 보유량 조절 - 금리리스크 관리 효율성 제고 : 금리변동에 따른 자금 조달 및 운용 금리 관리 |

| 시나리오 분석 | 고객행동모형, 금리시나리오 등 다양한 시나리오 하에서 위험을 예측하고 대응 방안 (예: Hedging, 포트폴리오 조정)을 마련 예외적이지만 발생 가능한 시나리오 하에서 위기상황분석(Stress Testing) 가능 |

| 모니터링 | 감당할 수 있는 손실 또는 목표 순이자이익 설정 ALM 지표의 시계열 값 대조를 통해 금리 및 유동성리스크 관리 성과 평가 ALM 시스템을 통해 지속적인 모니터링이 가능하며 이로 인해 내부통제(Internal Control) 개선 |

| ALM 업무 자동화 | 다양한 형태로 적재되는 자산 · 부채 정보를 통합하여 정밀한 현금흐름 분석 유동성리스크 지표 (유동성 갭, 유동성 비율) 측정가능 금리리스크 지표 (NII, EaR, NPV, VaR, 금리갭) 측정 가능 |

02.399.3333

02.399.3333 Korea Risk Mgt.

Korea Risk Mgt.