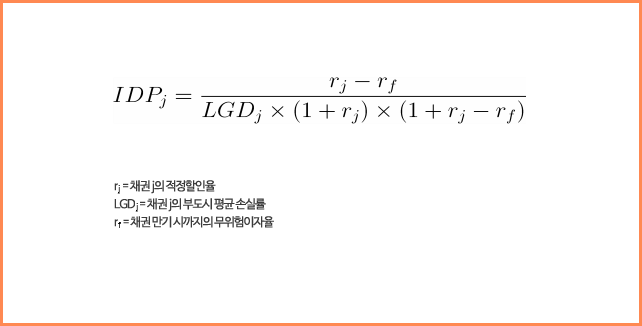

IDP (Implied Default Probability : 내재부도율)

IDP는 채권을 발행하여 채권수익률이 존재하는 기업의 부도확률을 계산하기 위한 지표입니다. IDP추이를 분석하여 기업의 신용위험에 대한 조기경보 지표로 사용할 수 있습니다.

IDP의 목적 및 활용

채권의 시장가치에 근거하여 채권이 가지고 있는 위험의 크기를 계산할 수 있습니다.

채권의 시장가치에 근거하여 채권이 가지고 있는 위험의 크기를 계산할 수 있습니다.

채권은 기관투자자들이 시장 참여자이기 때문에 기업 정보 분석 능력이 상대적으로 정확하고 안정적입니다.

IDP는 EDF보다 조기에 위험을 감지할 수 있습니다.

채권의 시장가치에 근거하여 채권이 가지고 있는 위험의

크기를 계산할 수 있습니다.

채권은 기관투자자들이 시장 참여자이기 때문에 기업

정보 분석 능력이 상대적으로 정확하고 안정적입니다.

IDP는 EDF보다 조기에 위험을 감지할 수 있습니다.

위험회피적인 투자자를 가정한 IDP

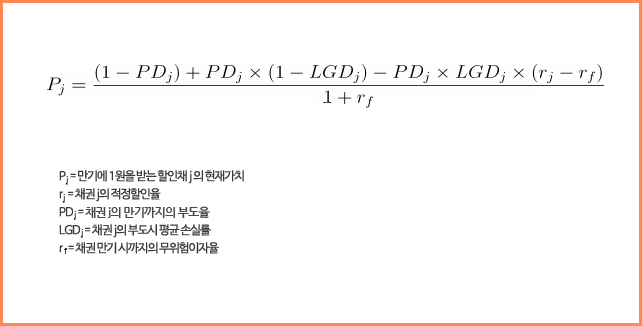

현실 상황에서 투자자는 위험회피적인 성격을 보이며, 위험회피적인 투자자는 위험인 예상손실 부분을 대손충당금으로 보전하기 때문에 스프레드 만큼의 기회비용, 즉 위험관리비용이

발생하게 됩니다. 위험회피적인 투자자를 가정한 경우 만기에 1원을 받기로 한 채권j의 가치는 다음의 식과 같이 표현됩니다.

위의 식을 부도율(PD)에 대하여 정리하여 내재부도율(IDP)을 구할 수 있습니다.

02.399.3333

02.399.3333 Korea Risk Mgt.

Korea Risk Mgt.